高质量增长vs增收不增利,越来越多餐企迷失在低水平价格内卷中

最后更新于:2024-08-23 15:48:39

昨日,茶百道宣布推出“天天9.9喝奶茶”活动。对于现在的餐饮业,几乎各个品类都在上演着以9.9元为符号的各种低价促销,基于存量市场的顾客争夺战就是这么惨烈,如何保持高质量增长成为很多餐饮老板的思考重心。

还记得多年前那场团购大战么?有数据统计,在2010年左右,也就是市场最巅峰的时候,团购类企业的数量高达5000多家,之后不到4年,数千家团购企业洗牌到只剩下几百家,等到美团和大众点评合并,耗尽气数的团购类企业不再被资本看好。

团购行业难生巨头,这不仅是企业问题、行业问题,更还是行业大战略问题,低价、价格战的互联网打法几近吞噬了团购的未来。

我们关注到,团购类企业近期依然硝烟四起,在团购的背后,可以说还是价格战的逻辑,低价打法确实很有效,比如此前高价的咖啡、茶饮赛道跑出了瑞幸和蜜雪冰城,但弊端也很明显,品牌往下走很容易,往上走大多时候难如登天。

农夫山泉董事长钟睒睒近日在央视《对话》节目中表示,“卷”本身并没有错。一种是质量下降、价格下滑的“向下卷”,还有一种是品质上升、价格上涨的“向上卷”,显然后者是一种好的“卷”。当谈及有些企业在“卷”中动作变形时,他说,主要是因为技术含量、科技含量和产品差异性不够,“如果你够,一定可以往上卷”。

如果价格战不合理,为什么不少大品牌离不开它?

据筷玩思维(www.kwthink.cn)了解,价格战实际成就了不少企业,典型的是上世纪的商超百货行业,比如沃尔玛、家乐福、好又多、华润万家、大润发等。因为低价、便宜,这些品牌超市迅速成为知名企业。

但价格战可否持续,看这些企业的当下状况就了然了。

实际上,大型超市的衰亡不单单是价格战,还在于价格战带来的后续影响。电商、持续开门的新超市、随处可见的便利店等这些都在蚕食因价格战成名超市品牌的未来。

我们再看咖啡,瑞幸将39元的咖啡打到了29元,之后再到了19元,随着更低价竞争对手的到来,瑞幸的咖啡价格甚至可以低到9.9元左右。

不过,当瑞幸万店都在卖9.9-29.9元的时候,外界不少咖啡店的价格依然在25-40元左右徘徊。

看起来并不是咖啡不好卖了,而是瑞幸主动走向了低价赛道。利好之处很明显,低价打法的门槛足够低,门槛足够低,企业的发展速度就足够快。

我们可以看到,不是大品牌离不开低价战略,而是它们切中了低价的机会。之后迅速成长,但最后也限制于低价。

比如我们从瑞幸的外卖来看,产品价格超过20元,它的销量是直线下滑的,但在星巴克这类品牌,20元以上价格的产品就卖得还可以。在蜜雪冰城,超过6元的产品的销量也处于末端,在某大学城门店看产品券的销量,3.2元的柠檬水半年销量465万,6.2元的百香果半年销量98万,9.2元的杨枝甘露半年销量31万(券为城市多店通用,非一家门店销量)。

这很明显,开启价格战的企业并长期一以贯之,后续不仅对竞争企业有影响,对品牌自身、对品牌其它门店都有影响。

价格战的深处是发展及利润战

价格战好不好,要看价格战是短期还是长期的、是可控还是不可控的、是战术还是战略的、是企业的还是行业的,它的内核还要看利润及其发展曲线。

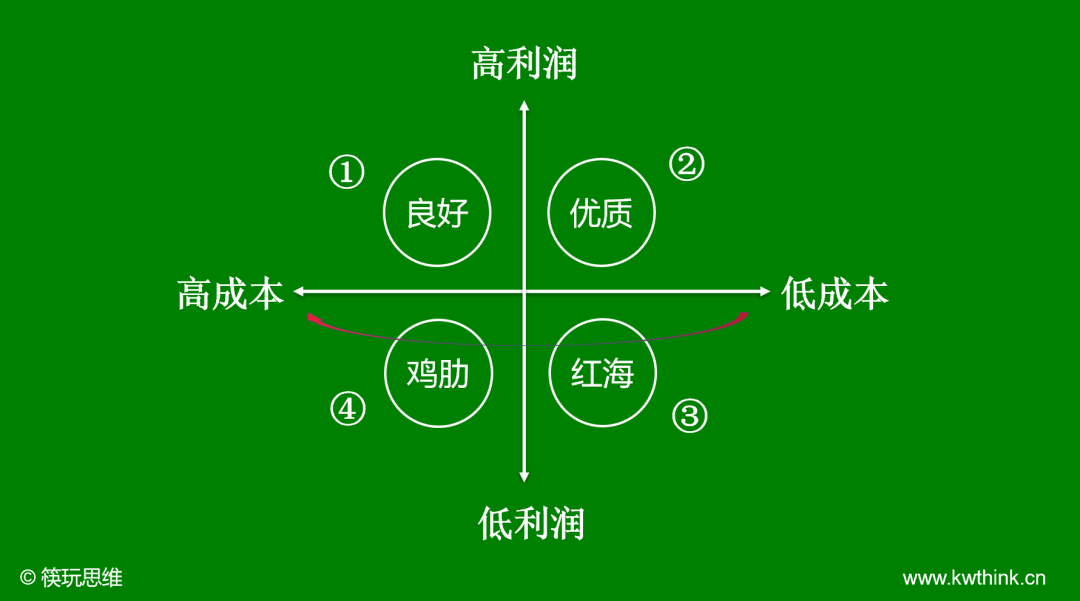

我们可以把价格战分为四个象限(如下图)。

生意的开端是高成本、高利润,比如第一家咖啡厅成本会比较高,定价也可以比较高,由于竞争未开始,利润当然也是可观的,随着行业发展,成本得到了控制,如果行业稳定,这时候就是一个优质象限:低成本和高利润。

而当一个行业进入发展期,竞争逐步白热化,行业到了低成本、低利润阶段时,也意味着行业进入红海,价格战就是在这个象限产生的,随着竞争分流,企业的低成本因素不再存在,比如房租提高、人工等成本因为技术的发展以及岗位精细化而有了更多要求,再因为竞争和新入局者持续摊薄利润,行业进入鸡肋阶段:低利润、高成本。

我们可以看到,价格战开始后,当低价战略成为主流的时候,也就意味着红海象限的到来,行业此时一定是成本和利润双低的局面,随着发展,它必然会进入到鸡肋阶段:价格战拉高了企业成本,但利润愈加稀薄。

我们可以看到四个市场规律:

1)、当行业利润不变,高成本会逐步发展为低成本。

2)、当行业成本不变,(因为竞争等因素)高利润会发展为低利润。

3)、(因为竞争推动等)价格战开启,红海阶段的行业利润不变,低成本会发展为高成本。

4)、当价格战成为行业战略,红海阶段导致企业利润不变而成本上升,低利润空间会愈加被压缩,但利润无法重回高利润,最终导致企业衰亡、行业衰亡。

为什么红海竞争的价格战会导致企业、行业衰亡?

从红海到鸡肋,小龙虾企业倒是符合这一转变。

小龙虾在前些年如日中天,就连资本也对此非常看好,那时虾塘趋于稳定,门店不多,竞争不大,小龙虾的主场只是在餐饮业,这时候小龙虾企业进入的是低成本、高利润阶段。

之后好景不长,小龙虾零售化了,餐饮工厂将小龙虾冻品化、料包化、零食化,工厂开始和餐饮门店抢货源,行业成本提高,加上竞争白热化,小龙虾产品进入了更多的品类,价格战开始,低价战略横行,从9.9元包邮一份小龙虾到100元120只虾,小龙虾彻底进入高成本、低利润的鸡肋象限,自此,资本不再认为小龙虾是一个赚钱的品类。

值得关注的是,资本进入一个行业,价格战就此打响,但当价格战耗尽了行业的未来,资本却是最先放弃这个行业的角色。

再换个角度,价格战一开始是利好消费者和品牌的,只不过之后竞争对手跟上,这种利好就会变成弊端,可见价格战带来的影响才是大问题。

通常企业只会看到自己行为的短期价值,很少考虑行为的长期价值,市场告诉我们,价格战可以使企业扩大赢面,但这只是短期赢面,而不是长期赢面。比如拉手网以前是较早拿到资本的企业,虽然有了先发优势,不过因为没有考虑到长期利好,最终失去了先机。

企业在进行价格战的时候,大多只是考虑到了短期订单的收入,并没有考虑到长期影响。如果企业连长期影响都不关注,那么企业行为带来的长期负面影响,对于这方面,企业更不会关注了。

所以,我们会看到这些深陷价格战的企业做出了短期有利的行为,却也同时做出了长期有害的行为,并以此损害行业、产业链、后来者,“增收不增利”成为普遍现象。

纸面繁荣没意义,价格战的本质是什么?

如果说价格战对企业长期有害,甚至不利于行业、供应链、后来者,那为什么企业还要进行价格战呢?

对于同一个产品的价格差异,它涵盖了品牌对自身价值定位、产品定位、市场定位等的影响,虽然在企业端只是一个定价行为,但对比多家企业,它就会从价格行为变成价格战。

1)、价格战的三种打法

不要一听到价格战就认为是降价,这种认知太低级。也确实,最常见的价格打法就是直接降价,比如最早瑞幸咖啡向外界说我们的供应商和某大品牌一样,但价格便宜十几块,这种方法虽然低级,但是非常好用,用着这一打法,瑞幸迅速开了20000家店。

直接降价是第一种打法,价格战的第二种打法是浮动价格,还是以瑞幸为例,当大家都在卖经典拿铁的时候,瑞幸推出了椰云拿铁、杏花乌龙拿铁、陨石厚乳拿铁、茉莉海盐拿铁、丝绒拿铁,多产品路线把拿铁的价格浮动在10-35元左右,借助于浮动的打法,瑞幸实现了变相的涨价,所以价格战也是可以走高定价(高利润)路线的。

第三种打法是薄利,幸运咖美式咖啡的团购价为4.5元一杯,除去团购抽成、门店成本等,这一杯咖啡的利润是非常鸡肋的,就走薄利路线的品牌而言,门店想要靠着卖产品赚钱,这就完全是体力活了。

2)、价格战的影响

对于不懂咖啡的人来说,幸运咖的美式和大品牌美式的价格相差数倍,在产品体验上,哪怕豆子确实不一样,但大部分顾客也可能品不出来,最终使得顾客失去对这个产品的后续需求。

更重要的是,如果走低利润路线,企业就没有足够的资本投入研发,更不会去做创新或者优化供应链的事儿。不是不想做,是做不了,没有资本做。

企业为什么要打价格战,为什么不走高价路线而选择主动降低利润,内核还是在于企业对自己、对未来缺乏信心,缺乏长期规划和战略思维,同时也是企业视角较低,只考虑自身短期而未考虑行业、供应链、后来企业。

PS:此外还有价值观影响等,比如企业认为市场需要低价产品,又或者认为低价才是好价。

问题还在于:价格战容易给企业形成长期印记,比如瑞幸走性价比路线,那么就一直得如此,幸运咖、蜜雪冰城走低利润路线,后续的产品也只能越卖越便宜,往下走容易,往上走难如登天。

值得提醒的是,价格战得非常慎重,不能卖的越多、亏的越多。如果企业一定要走价格战路线,短期降价、浮动价格是可选方法,薄利打法能不用就不用,毕竟企业的核心在于长期创造价值,而长期创造价值需要有足够的利润才能进入正向循环。不能持续创造价值,再低价也会被市场所淘汰。

(本文转载自筷玩思维,记者:赵娜)

11月24日-30日,红餐成长社将组织《增长创新之旅-日本餐饮深度研修团》,7天6晚的行程,将参访世界级先进企业,与日本著名餐饮企业顶尖管理者零距离学习,汲取智慧,助力增长!